Caro leitor ou cara leitora,

vez ou outra, alguém me diz variações da frase “realmente, mudar o corpo das crianças é errado, mas adultos podem fazer o que querem com seus corpos; não me afeta em nada”.

A questão é que adultos que exigem ser tratados como do sexo oposto não estão, realmente, tomando decisões apenas sobre seus corpos, como acontece com uma mulher que resolve adquirir um implante de silicone ou um homem que escolhe fazer um implante capilar: eles estão interferindo nos direitos de toda uma população. Além de impulsionarem intervenções físicas em crianças e adolescentes, destruírem espaços por sexo e fazer com que trabalhadores percam o emprego por acusações de “transfobia”, eles e os advogados que atuam na área de “Direitos LGBTQIAP+” obrigaram os sistemas públicos de saúde de diferentes países a pagar por serviços estéticos – sim, todos esses procedimentos são, tecnicamente, estéticos, já que não existe mudança de sexo em seres humanos e não há nenhuma doença, lesão ou qualquer outro problema no corpo desses pacientes.

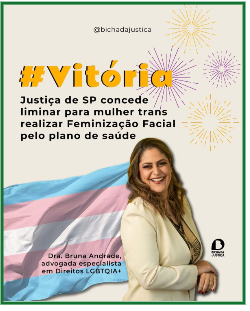

E mais: estes pacientes e seus advogados estão, também, obrigando planos de saúde a fazer o mesmo. Nos últimos anos, você certamente viu na mídia notícias divulgadas em tom de vitória: a Justiça está obrigando planos de saúde a cobrir esses procedimentos. Recentemente, por exemplo, um juiz do Estado de São Paulo obrigou um plano de saúde a cobrir uma cirurgia de “feminização facial” num indivíduo que se autodeclara “mulher trans” numa clínica particular. A decisão, de acordo com um perfil de ativismo “LGBTQIAP+”, foi proferida no processo nº 1082885-79.2022.8.26.0100, que caminha em segredo de justiça (1).

Bem, em primeiro lugar, não existe “feminização facial”. Sendo o sexo imutável, é impossível “feminizar” ou “masculinizar” seres humanos. Mulheres são seres humanos do sexo feminino e não um “tipo de rosto”, assim como não são uma média de altura. Assim, ainda que possa haver alguns padrões faciais entre nós, as que têm traços lidos como “não femininos” são mulheres, assim como as que têm uma altura muito acima da média.

Em segundo lugar, e aqui vem o ponto principal do texto que segue, é que, disfarçada de uma “conquista dos Direitos Humanos”, a decisão esconde a verdade sobre os convênios de saúde: quem paga pela ampliação dos serviços oferecidos para os usuários são os próprios usuários – nunca as empresas. Conversamos com uma especialista no tema que não pode ser identificada para evitar retaliação do lobby transativista para que você entenda o impacto coletivo dessa demanda irresponsável de transformar procedimentos eletivos, com motivação individual, em uma pauta de saúde falsamente “coletiva”. Leia o depoimento a seguir, lembre-se de que também há ambulatórios de “identidade de gênero” públicos no país que usam o seu dinheiro para oferecer esses mesmos serviços de graça e escolha se você está do lado do bem estar social, da saúde coletiva e da medicina ética e baseada em evidências ou do fortalecimento das corporações farmacêuticas e do lobby “transexualizador”. Compartilhem essa postagem e contem para seus amigos e família o que você descobriu com ela.

Repito: as chamadas políticas “trans”, “direitos trans” e a própria invenção da categoria “trans” configuram um processo de retirada de direitos de cidadãos, cidadãs e também de empresas que lesa… você. Aliás, aproveitamos para divulgar uma iniciativa que pode ajudar a virar o jogo, pois informa candidatas que, pelo menos, estão falando a verdade sobre o que homens e mulheres são – a Elas Definem. Você já checou o que a sua candidata respondeu? E o seu candidato, você já perguntou a ele como ele se posiciona sobre esse tema?

Abraços e até o próximo texto.

Eugênia Rodrigues

Jornalista

Porta-voz da campanha No Corpo Certo

Quem paga? Você. A verdade sobre a sobre a cobertura de “procedimentos transexualizadores” por planos de saúde

O plano de saúde tem uma natureza colaborativa. Hoje em dia, as empresas nem querem mais vender planos individuais, só planos empresariais, onde essa característica é mais forte. Mas, seja como for, o valor da mensalidade que pagamos é um produto da sinistralidade.

E o que é sinistralidade? É a relação entre o uso do plano e as mensalidades arrecadadas. Baseado no perfil dos clientes e gastos realizados, com a ajuda de dados estatísticos, profissionais que são chamados de atuários fazem os cálculos da mensalidade. Um plano de saúde empresarial raramente dará prejuízo. A administradora do plano é isso, uma administradora, que cobra pela administração. Todos os anos há o reajuste. No caso de planos de pessoas físicas, o reajuste tem que ser aprovado pela ANS; então, todos os planos apresentam seus dados de custo e a ANS aprova um reajuste médio para o setor.

Os planos individuais praticamente não existem mais; em regra, as pessoas têm um plano- empresa ou obtido pelo lugar onde trabalha, ou aqueles em que você compra três vidas da família ou utiliza uma cooperativa). Esse plano tem regras próprias; por exemplo, o plano de saúde pode dizer que não tem mais interesse em renovar o contrato caso a sinistralidade esteja alta (muita despesa para a receita obtida) ou pode reajustar à vontade (um plano empresarial com poucas vidas, se uma pessoa começar um tratamento com câncer, pode levar o reajuste a 100% por exemplo, para equilibrar as contas). Normalmente, o plano de saúde tem 30% de margem de contribuição (lucro bruto) para pagar sua gestão, impostos e distribuir o lucro final aos acionistas.

Recentemente, vemos ser comemorada a ampliação quase irrestrita das coberturas, seja com a instituição de um rol exemplificativo, seja com a judicialização. E não tenho dúvida de que isso é temerário. Uma pessoa consegue algo que está fora da cobertura padrão do contrato, e isso vai onerando todos que fazem parte da cobertura daquele grupo. No caso de plano de saúde corporativo, isso vai gerar demissão das pessoas que usam mais o plano. Porque, para a empresa manter o benefício para todos a um custo possível de pagar, ela vai investigar quem são os que oneram mais o sistema. Isso já existe e se chama administradores de benefícios: pessoas ou empresas que estudam como deixar a sinistralidade em um patamar razoável para que todos possam usar. Para diminuir a sinistralidade (uso do plano), algumas empresas usam o pagamento por coparticipação (o funcionário paga um percentual a cada uso) ou médicos internos que resolvem parte das demandas. Além disso, os reajustes vão expulsar as pessoas físicas ou mesmo as empresas pequenas dos planos. Porque o preço alto geral causado pela sinistralidade vai levar as pessoas a não terem mais como pagar. Cada vez que ampliamos o rol de forma não técnica, tornamos ele mais elitista.

Há a disputa política, mas os usuários não podem se iludir de que é o plano que é prejudicado a cada vez que um procedimento que não está no rol de coberturas é aprovado. A operadora de plano de saúde repassa tudo isso no próximo reajuste a todos os demais ou cancela o contrato. Quem paga são sempre os demais segurados. Sempre. Então, a Dona Chiquinha, que pagou 40 anos o plano, fica sem cobertura para manter o cardiologista e 3 dias de UTI em caso de infarto, porque alguém quis que o plano cobrisse um tratamento experimental, com valor absurdamente alto (cuja dose custa 1 ano de UTI) e que vai minimizar um sintoma ou outro mas não vai trazer cura.

A saúde coletiva só pode ser pensada no coletivo. Custo-efetividade. Quando a saúde coletiva é pensada no individual, ela fica insustentável. Essa é a discussão que ninguém tem coragem de travar. Quem ganha com essa disputa não são as pessoas doentes necessariamente, mas a indústria farmacêutica, tecnológica e médica, que vende soluções aos desesperados a preços estratosféricos.

Além da indústria dos advogados. O nicho da saúde é excelente para os advogados. É um segmento onde as decisões costumam sair rápido (menos trabalho) e os valores discutidos são altos. Se estamos discutindo um procedimento de 60.000 reais, é razoável cobrar 10 mil de honorários para o seu cliente. Além disso, quando ganha a causa há a sucumbência: a parte que perde DEVE ganhar um prêmio entre 10% a 20% arbitrado pelo juiz para o ADVOGADO da parte que ganha. O advogado ganha para realizar o trabalho um valor do cliente e depois um prêmio por ganhar a causa. O estímulo à litigância em saúde é imenso, especialmente após o relaxamento do rol.

O rol de procedimentos cobertos pelos planos historicamente era revisto a cada 2 anos pela ANS para todos os planos. Era único. A cada dois anos era feita uma coleção de reivindicações dos usuários e era realizado um estudo de custo efetividade, decidindo quais aprimoramentos eram necessários e possíveis. Com a judicialização cada mais vez extrema, o que vale é a sensibilização do juiz. Ele não entende de custo-efetividade, não percebe qual o impacto que essa despesa terá na carteira, nem imagina quem vai abrir mão do plano por não poder mais pagar. Ele simplesmente olha uma folha da floresta e a julga por aquilo.

Se fosse só isso, se não houvesse nenhuma consequência, eu não teria dúvida de sugerir que tudo fosse autorizado para todo mundo. Sem conhecer o sistema todo, acabamos tomando decisões hipercomplexas como se fossem fáceis. “Fulano deve ter direito a esse tratamento em nome da dignidade humana!”. Perfeito. Mas nunca falaremos dos que deixaram de ter um plano e com isso morreram de infarto em casa por interromperem o tratamento médico.

(1). O perfil também é a fonte da imagem.